昨日までは租税条約について記載しました。租税条約を適用することで国際的二重課税を排除または緩和できます。とはいえ国によっては日本との間に租税条約が結ばれていない場合があります。この場合には、相手国で発生した所得に対しては現地でも日本でも課税されてしまい、二重課税の状態となってしまいます。また、租税条約が結ばれている場合でも、現地での税金が免除ではなく軽減されている場合には、やはり二重課税は残ってしまっています。

以上のように残ってしまった二重課税については、日本において外国税額控除の適用を受けることで排除することができます。外国税額控除とは、平たく言えば日本で支払うべき税額から外国で支払った税金相当額を差し引くことができるといいう制度です。

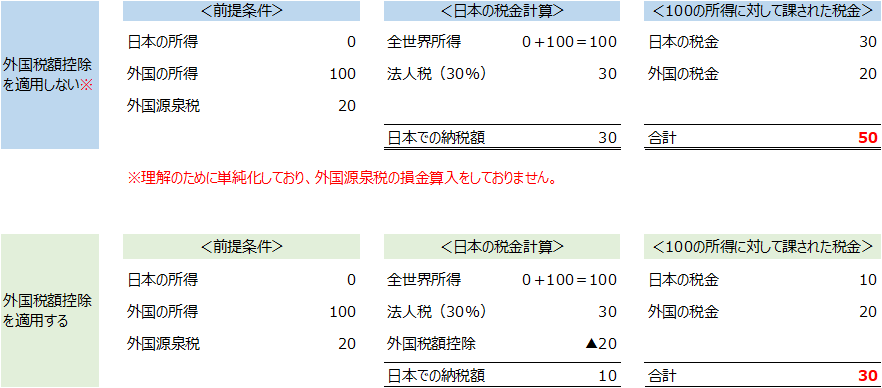

日本の法人税・所得税は基本的には全世界所得に対して課せられます。全世界所得とは、日本で生じた所得と外国で生じた所得を合算したものです。例えば、外国で使用料収入を得た場合や、外国支店において所得が生じた場合には、日本の税金計算上はそれらの所得も取り込む必要があります。そして税額は全世界所得に対して一定の税率を乗じて算定されます。ただしそうして算定されたの税額から、外国税額の金額を控除することができるのです。

つまり、外国で生じた所得も日本の税金計算にいったん取り込んだうえで日本の税金を計算し、取り込んだ外国の所得に対して課された外国税額をそこから差し引く。結果的に日本で納付すべき税金は、外国税額相当額が控除された金額となります。これが外国税額控除の概要です。

簡単に図示しました。

ただし実際には外国税額控除の制度は複雑で、実務上は手間がかかります。したがってできる限り租税条約を適用して外国税額の軽減を図ることが望ましいです。