昨日は、日本と租税条約を結んでいる国であれば所得発生地国(源泉地国)側の税金が減免されることについてお伝えいたしました。

ただし租税条約の減免を受けようとする場合には、届出書を提出する必要があります。

実務は国によって異なるとは思いますが、注意が必要なのは、届出書の名義は税金の減免を受けようとする者である点です。たとえばベトナムで生じた所得について租税条約の適用により税金の減免を受けるのは、日本企業です。現地の取引先企業ではありません。日本企業名義で届出書を作成し、ベトナム税務当局に提出する必要があります。

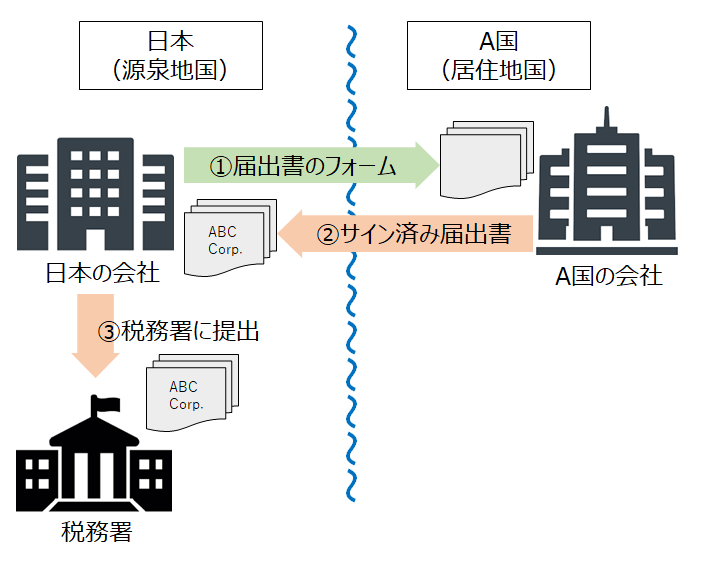

逆にベトナム企業が日本で得た所得について租税条約の適用を受けようとする場合には、ベトナム企業名義で届出書を作成して日本の税務署に提出することになります。ただしベトナム企業が日本の税務署に直接提出するのではなく、取引相手である日本企業(源泉徴収義務者)を経由して、その日本企業の納税地の所轄税務署に提出することになります(下図)。(この手続きはあくまでも日本の制度ですので、日本企業が外国で手続きをする際には現地の会計事務所等に確認することをおすすめします)。

なお国によっては同時に居住者証明書等の添付が求められます。

なお国によっては同時に居住者証明書等の添付が求められます。

源泉地国(=進出先の国)は、租税条約により自国の税金を減免しなければなりません。そのためには、租税条約の適用を受けようとする者が、本当にその資格があるものなのかを判定する必要があります。減免措置を不当に利用させないようにするためです。なお、日本企業の場合には居住者証明書は所轄の税務署から交付を受けることになります。

まとめると、

・日本企業が進出先の国で租税条約の適用を受けようとする場合には、その国の手続き(届出書等の提出方法)を確認する

・国によっては居住者証明書の提出を求められる。その場合には税務署に交付請求する

・逆に日本企業が外国企業に対して支払いをする立場にある場合には、外国企業に対して届出書の提出により租税条約の適用可能性があることを伝える

今回は少し実務よりの話でした。