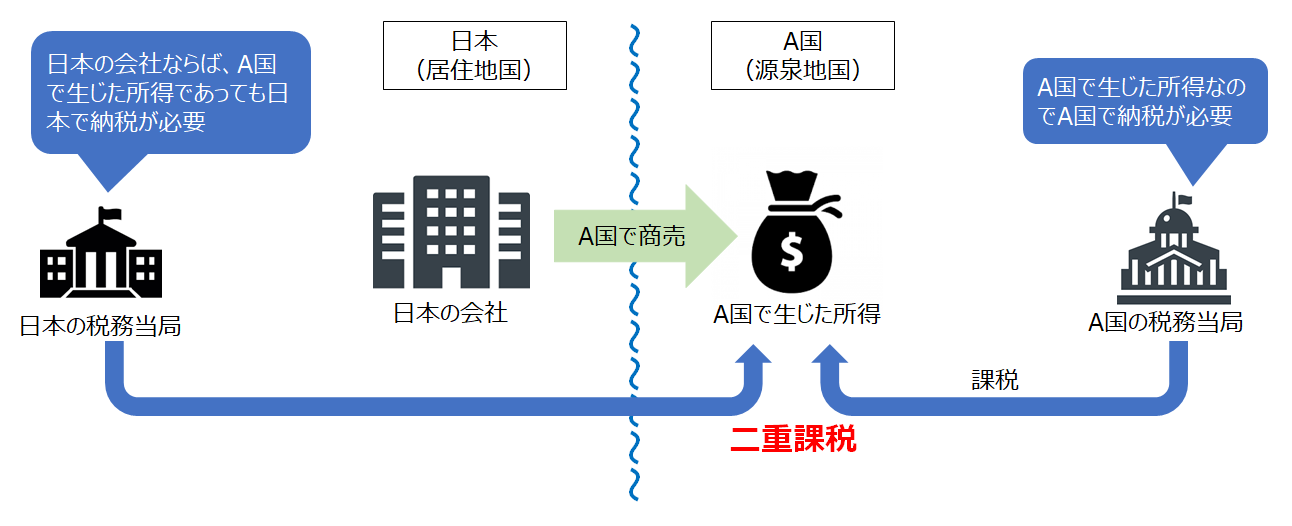

海外に進出して取引を行う場合、二重課税になる可能性があります。

日本の企業が外国で取引を行い利益を獲得した場合、まず外国で課税され、次に日本でも外国で獲得した利益を含めたすべての利益を対象として法人税が課されます。つまり同じ利益に対して外国と日本の両方で税金を納める必要が生じます。

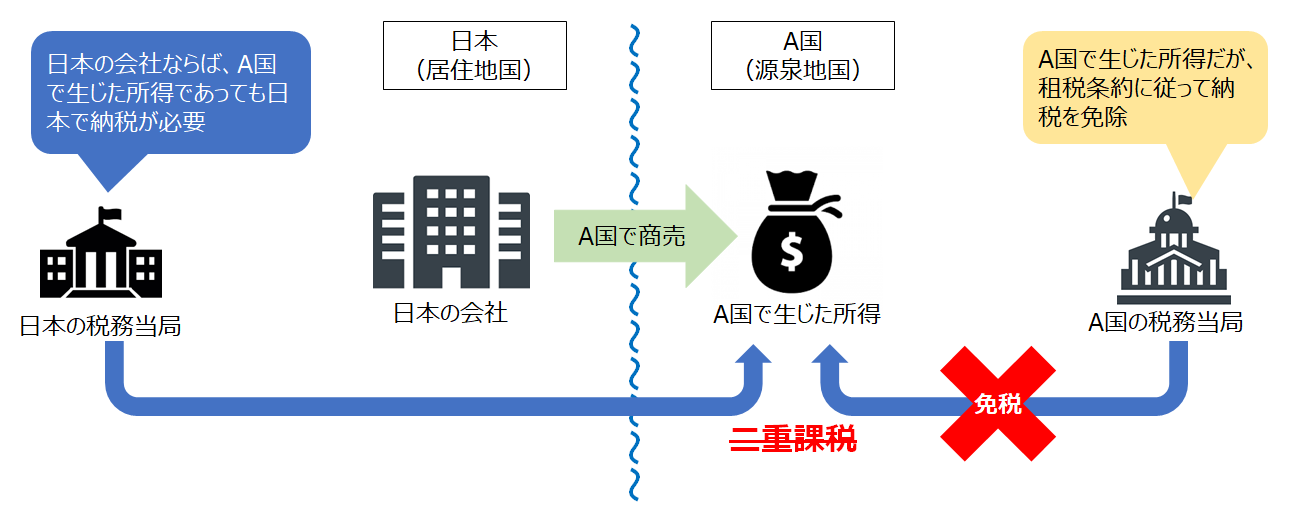

ただし日本とその進出先の国との間に租税条約が結ばれている場合には、現地の国内税法よりも優先して租税条約が適用されます。

租税条約の目的はいくつかありますが、そのうちの一つに二重課税の排除があります。

よって、租税条約が適用される結果、現地で支払うべき税額が免除または減額されることとなり、二重課税が緩和されることとなります。

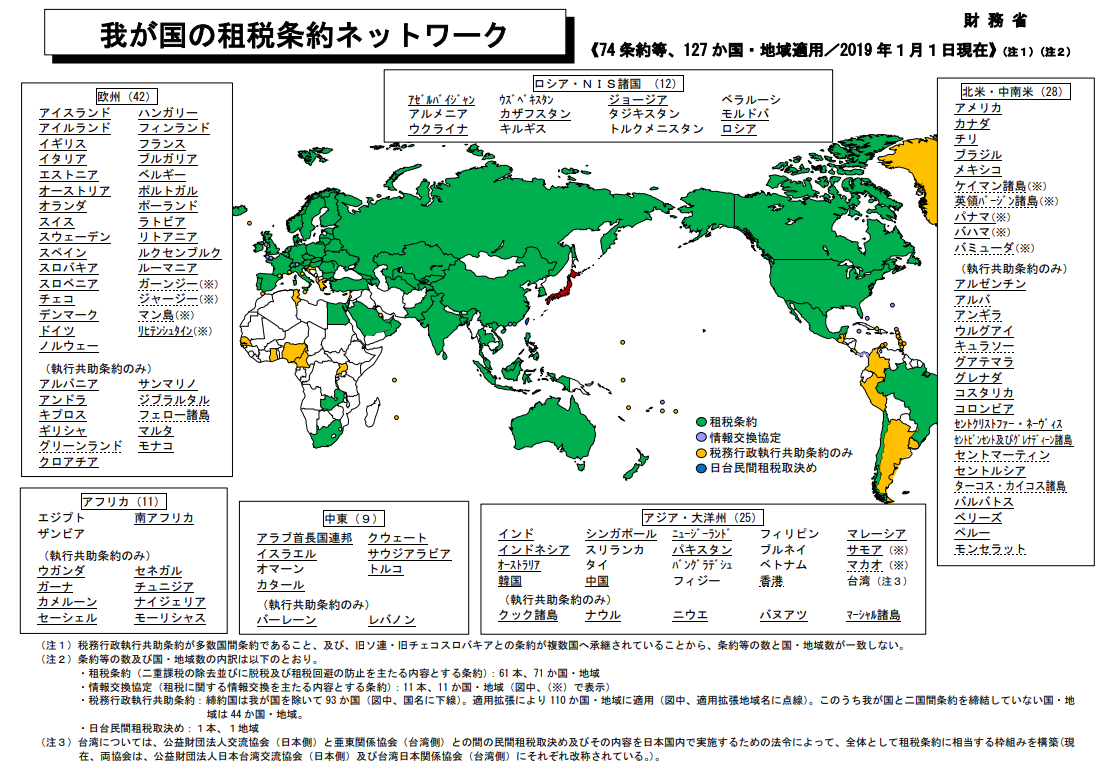

日本は2019年1月1日現在で127か国・地域との間で租税条約を締結しています。ASEAN諸国では、シンガポール、フィリピン、マレーシア、インドネシア、ブルネイ、タイ、ベトナムの各国との間で締結されています。

なお国によって条約の内容は異なります。免税又は減税の内容は必ずしも同じではありません。したがって、例えばA国との取引では完全に免税となる取引が、B国との取引では減税にしかならないという場合があります。

一方、租税条約がない国で生じた所得に対しては、現地の税法に従った課税が行われます。このような国との取引は、租税条約を締結している国との取引に比べて、税金の観点からは不利だといえます。

海外での取引を検討する際には、租税条約の理解・検討は欠かせない事項といえます。