昨日は、日本企業が海外で所得を得た場合、現地側でも日本側でも税金が課せられてしまうため、二重課税になってしまう旨をお伝えいたしました。あわせて、日本と租税条約を結んでいる国であれば現地側の税金が減免されることについてもお伝えいたしました。

では具体的にどれくらいの効果があるのか。具体例を持って示します。

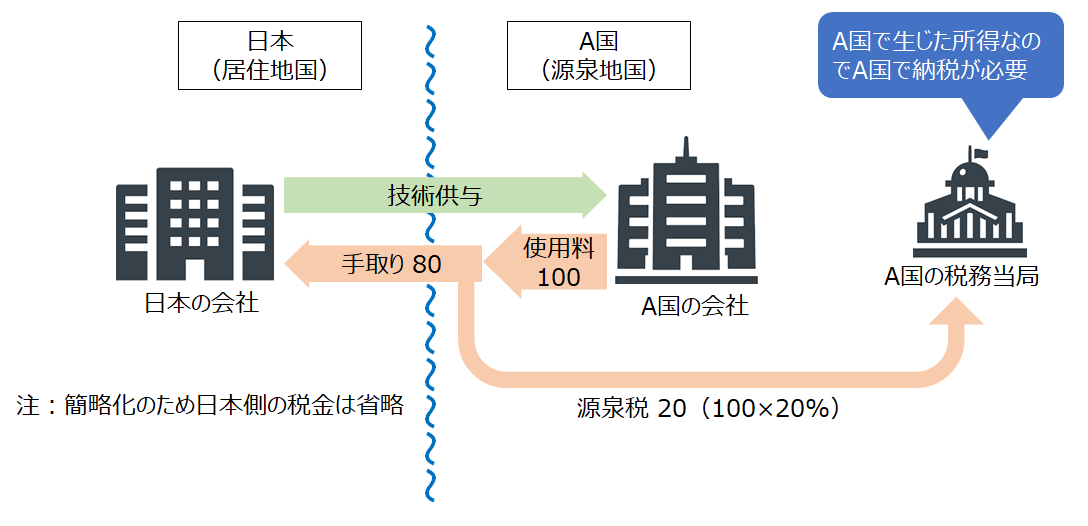

ある日本企業がA国の会社に対して技術供与し、対価として使用料を受け取る場合を想定します。

・契約で取り決めた使用料の額は100

・A国の税法によれば、A国で発生した使用料に対しては20%の税金が課せられ、A国の会社が支払時に天引き(源泉徴収)する義務を負う。

・日本とA国との間に租税条約は結ばれていない

この場合、図のようにA国の会社は日本の会社に対して使用料を支払う際に、A国の税法に従い使用料対価100の20%をA国の税金として天引きし、A国に納付します。その結果、日本の会社の手取り額は80となります。

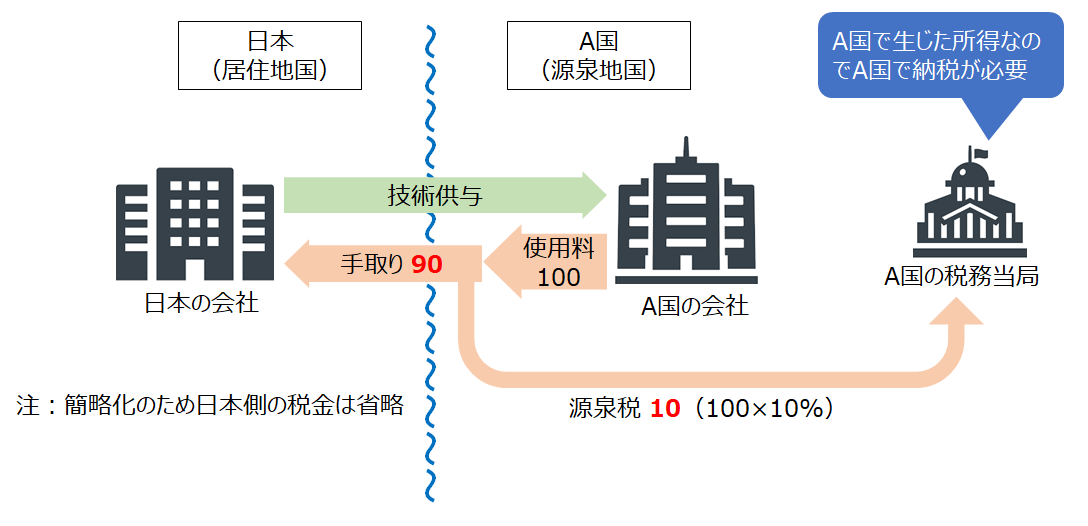

日本とA国の間で租税条約が結ばれている場合を想定します。そこには使用料に関して以下のような条項があります。

・租税条約によれば、A国の会社から日本の会社に使用料が支払われる場合、源泉地国(所得が発生した国のこと)であるA国では、当該使用料に対して10%まで課税してよい

この場合、図のようにA国の会社は日本の会社に対して使用料を支払う際に、A国の税法に従い使用料対価100の10%をA国の税金として天引きし、A国に納付します。その結果、日本の会社の手取り額は90となります。

租税条約が結ばれていないケースと比較してA国で納付すべき税金が減少し、結果として手取り額が増加します。租税条約によっては源泉地国側が課税権を放棄しているものもあり、この場合には二重課税の状態が完全に排除されているといえます。

昨日も書いた通り、国ごとに減免の内容は異なります。使用料に対する源泉税については、ASEAN諸国を見ると以下の通りです。

上段が現地法による税率、下段が租税条約を適用した場合の税率となります。インドネシア、フィリピンについては、租税条約による減免が認められます。

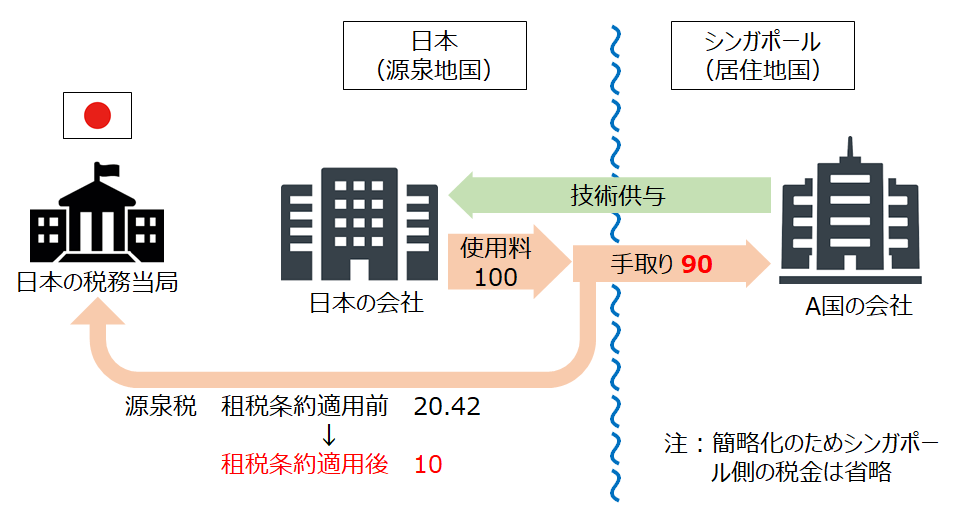

その他の国については租税条約があっても、現地法と同じ税率のため減免効果は認められません。ただし効果が無いのは上の例のように日本の会社が現地の会社から使用料を得る場合です。逆に、現地の会社が日本の会社から使用料を得る場合には大きな減免効果が認められます。例えばシンガポールの会社が日本の会社から使用料を得る場合、もし租税条約がなければ日本の所得税法がそのまま適用され20.42%の源泉税が課せられます。租税条約が適用されると、これが10%にまで減免されるのです(下図)。

また所得の種類(配当所得や利子所得、株式譲渡所得等)によっても減免の内容は異なります。現地で得られる所得の内容に合わせて、租税条約の適用による減免があるのかを確認する必要があります。